通関士試験の貨物の収容とは?

貨物の収容とは、関税法に基づき、特定の条件を満たした貨物を税関が一時的に保管する制度です。通関士試験では、貨物の収容要件や期間が問われることが多いため、正確に理解しておくことが重要です。

貨物の収容が行われる主なケース

- 輸入申告がないまま一定期間が経過した場合

- 関税・消費税の納付がされていない場合

- 輸入許可が取り消された場合

保管期間のルール

貨物の種類や保管場所によって収容期間が異なります。

| 貨物の種類 | 収容期間 |

|---|---|

| 指定保税地域に置かれた貨物 | 1か月経過後に収容対象 |

| 保税蔵置場・保税工場にある貨物 | 3か月間 |

| 蔵入れ承認を受けた貨物 | 2年間 |

収容期間を超えると、税関は貨物の売却や廃棄を検討することになります。

試験対策はどうすればいいの?

通関士試験では、貨物の収容に関する以下のポイントが問われます。

- 収容の要件(どのような場合に収容されるのか)

- 収容期間の違い(指定保税地域、保税蔵置場、保税工場など)

- 収容後の貨物の取り扱い(公売・売却のルール)

特に、保管期間ごとのルールをしっかり押さえ、試験問題に対応できるようにしましょう。

【通関士試験対策】貨物の公売・売却の解説

税関に収容された貨物は、一定期間を経過しても所有者が引き取らない場合、売却や公売の対象となります。

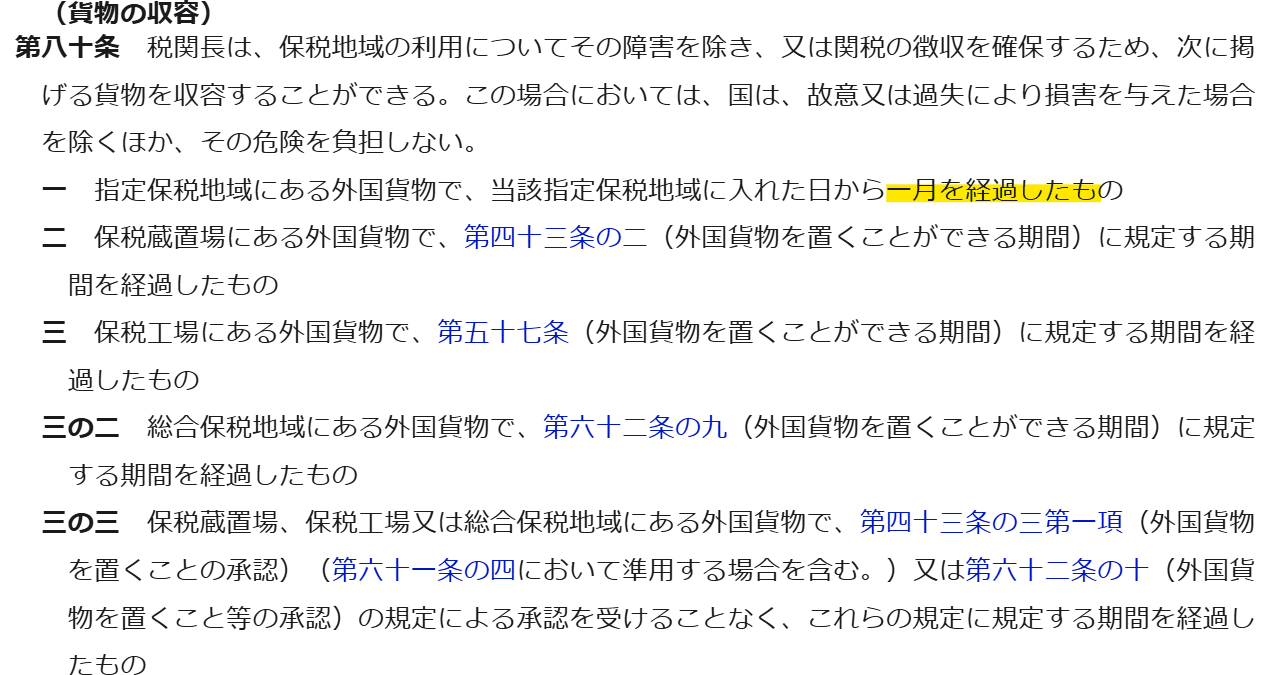

貨物の収容

関税法第80条

出典: https://laws.e-gov.go.jp/law/329AC0000000061

対策ポイント

- 指定保税地域に置かれた貨物は1ヶ月経過

- 保税蔵置場・保税工場にある貨物は3ヶ月経過

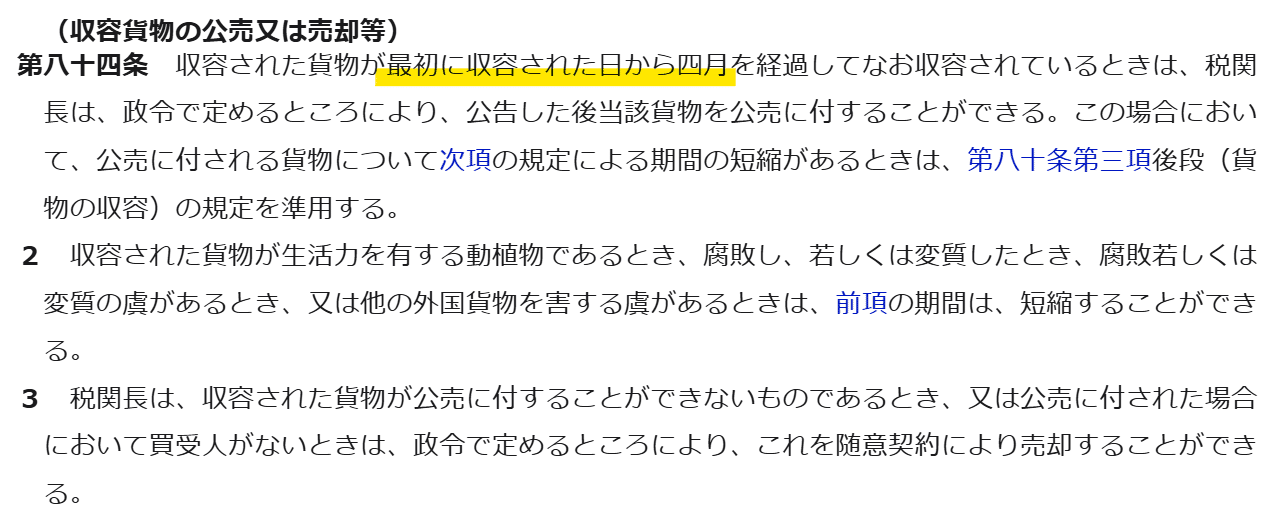

貨物の公売・売却

関税法第84条

出典: https://laws.e-gov.go.jp/law/329AC0000000061

対策ポイント

- 最初に収容された日から4ヶ月経過しても収容されているときは公売対象となる

- 税関長が公告をしたのち、公売を実施する

公売が成立しない場合は、貨物の売却が検討されます。

収容の解除条件

関税法第83条

出典: https://laws.e-gov.go.jp/law/329AC0000000061

対策ポイント

- 収容に要した費用、収容課金を納付して税関長の承認を得る。

【通関士試験対策】過去問チャレンジ

まとめ

貨物の収容は、輸入申告がない、関税が未納などの理由で税関が貨物を一時的に管理する制度です。収容された貨物は、関税や消費税を納付することで解除されますが、4か月を超えると公売・売却の対象となります。

貨物の収容と公売の仕組みを理解し、試験対策に役立てましょう!

他の講座についてもチェックしましょう👉!

対策講座

「対策講座」の記事一覧です。

tsukanboeki-shun.com