法定納期限・納期限の違いとポイントをわかりやすく解説!

通関士試験や関税実務において、「納期限」や「法定納期限」は混同しやすいキーワードの一つです。しかし、これらは延滞税や滞納処分に関わる重要な概念であり、正しく理解していないと試験でも失点の原因になります。

この記事では、「納期限」と「法定納期限」の違いや、それぞれの定義・例外・延長制度などをわかりやすく解説します。試験対策として押さえるべきポイントもまとめているので、ぜひ最後までチェックしてください!

法定納期限・納期限の定義と違いとは?

| 用語 | 定義 | 実務上の意味 |

|---|---|---|

| 納期限 | 関税を納付すべき最終期限 | この期限までに納付しないと「滞納処分」の対象になる |

| 法定納期限 | 延滞税が発生する基準日 | この日を過ぎると延滞税が発生する可能性あり |

-

納期限は実際の支払い期限(徴収や差押えの基準)

-

法定納期限は延滞税が発生するかどうかの基準日

【通関士試験対策】納期限

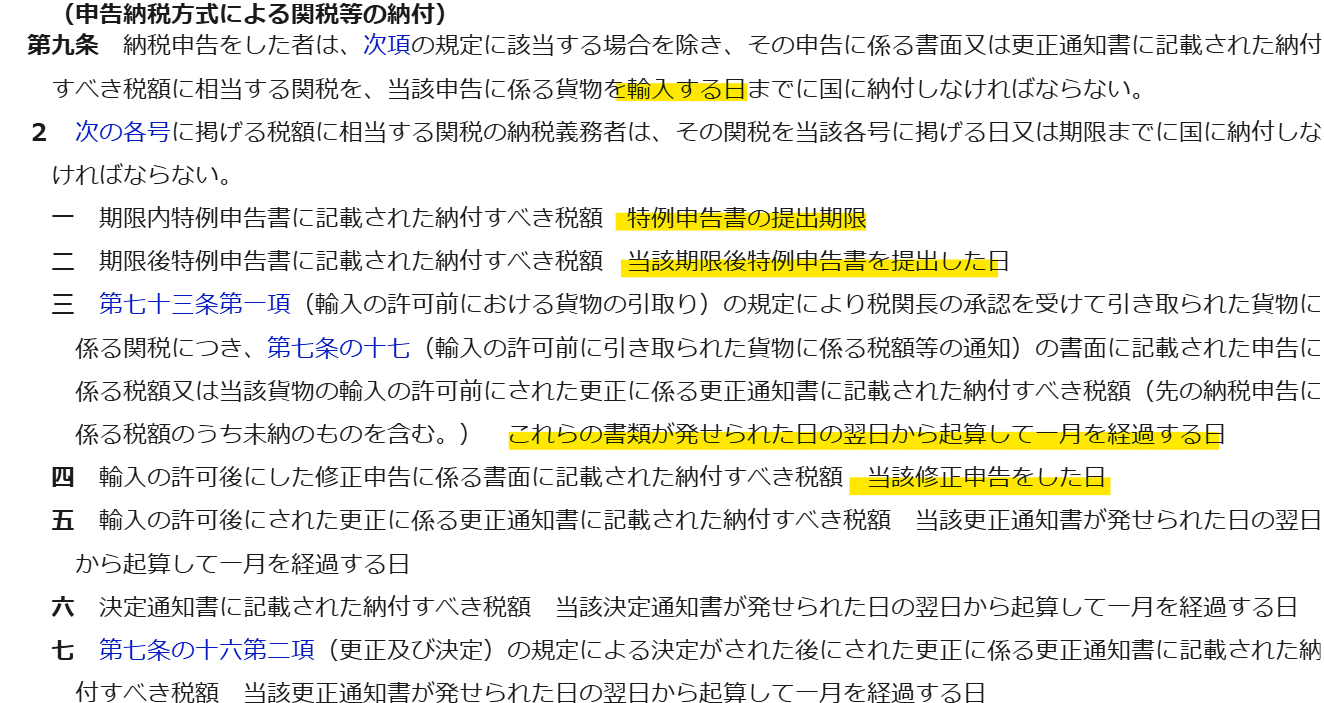

関税法第9条

試験対策ポイント

- 原則:輸入する日までに関税を納付 関税法では、原則として貨物の輸入と同時に関税を納付する必要があります。

- 主な例外規定一覧

| 申告の種類 | 納期限の時期 |

|---|---|

| 期限内特例申告 | 輸入許可日の属する月の翌月末日 |

| 期限後特例申告 | 申告書を提出した日 |

| 更正通知書・決定通知書等 | 通知を発した日の翌日から起算して1ヶ月以内 |

| 修正申告 | 申告を行った日 |

【通関士試験対策】納期限の延長制度

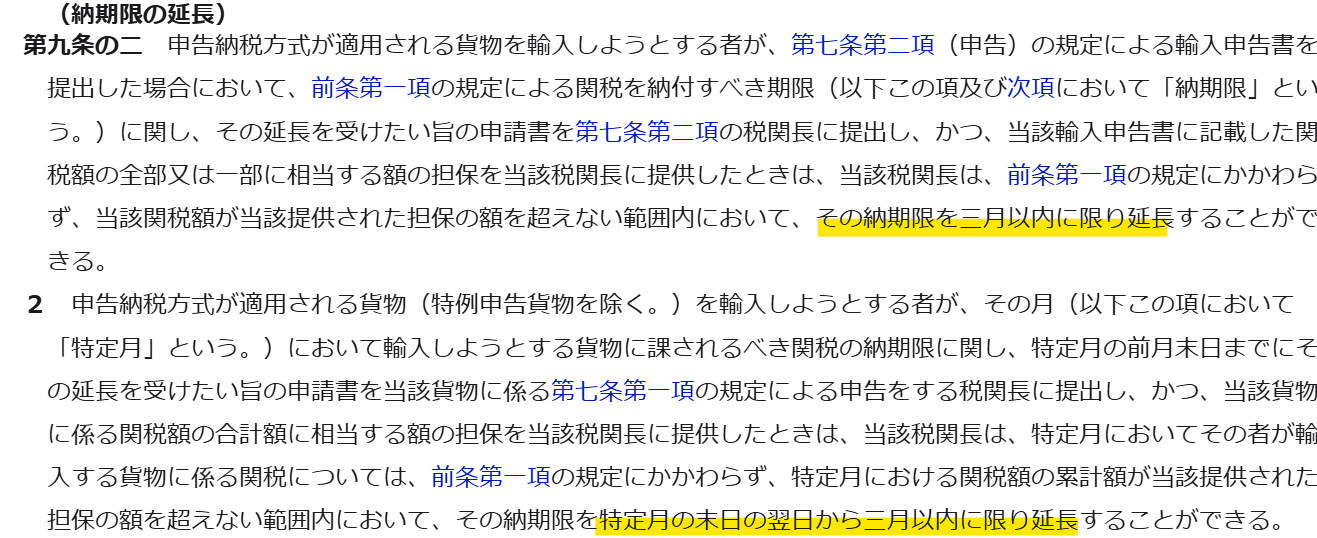

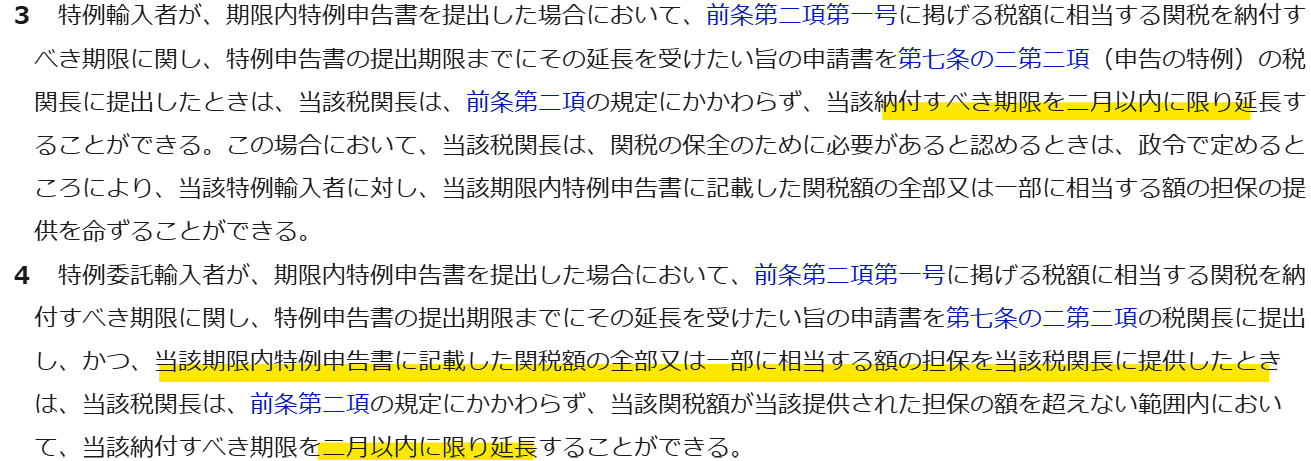

関税法第9条の2

試験対策ポイント

- 原則:関税の納付については、原則として3ヶ月まで納期限の延長が可能です。ただし、以下の条件に注意してください。

- 特例輸入者の場合:通常から1ヶ月の納期限猶予があるため、延長はさらに2ヶ月まで

-

延長にあたっては絶対担保が必要

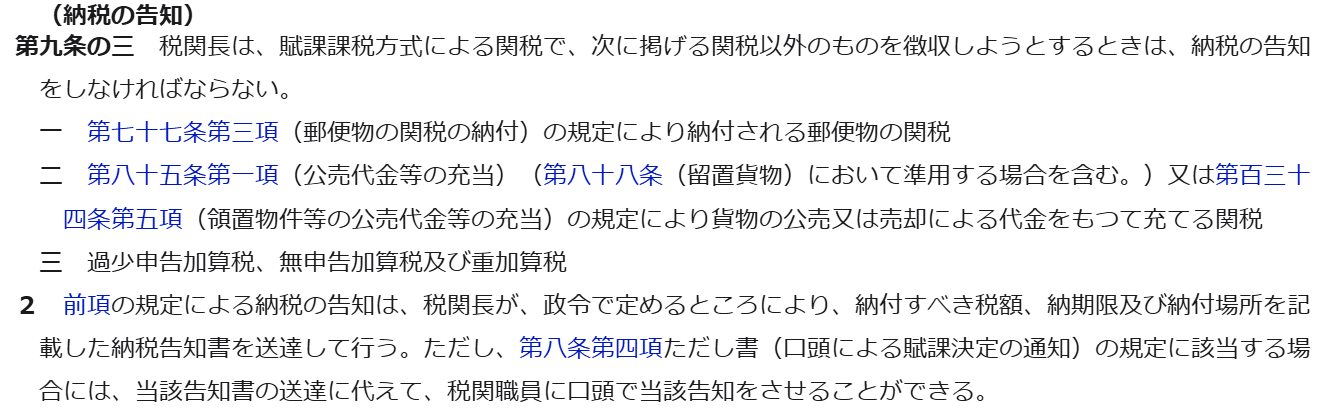

【通関士試験対策】納税告知の有無

関税法第9条の3

出典: https://laws.e-gov.go.jp/law/329AC0000000061

試験対策ポイント

- 一部のケースでは税関からの「納税告知」が不要です。これも試験でよく問われるポイントです。

納税告知が不要な例

-

郵便物に課される関税

-

公売や売却による代金で充当される関税

-

過少申告加算税・無申告加算税・重加算税

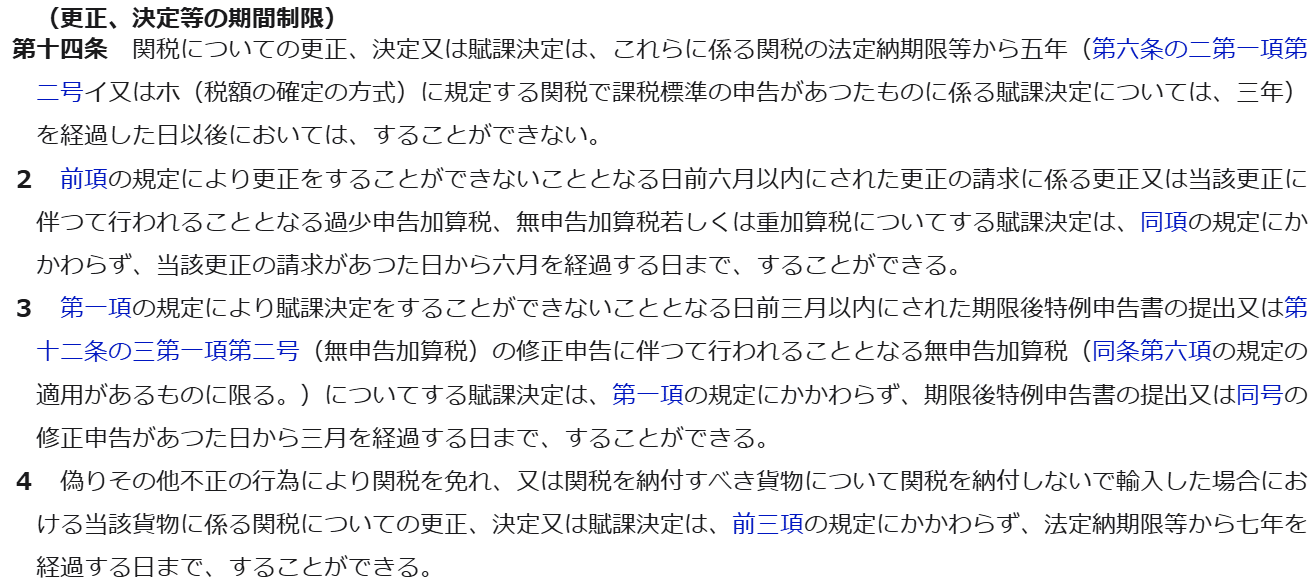

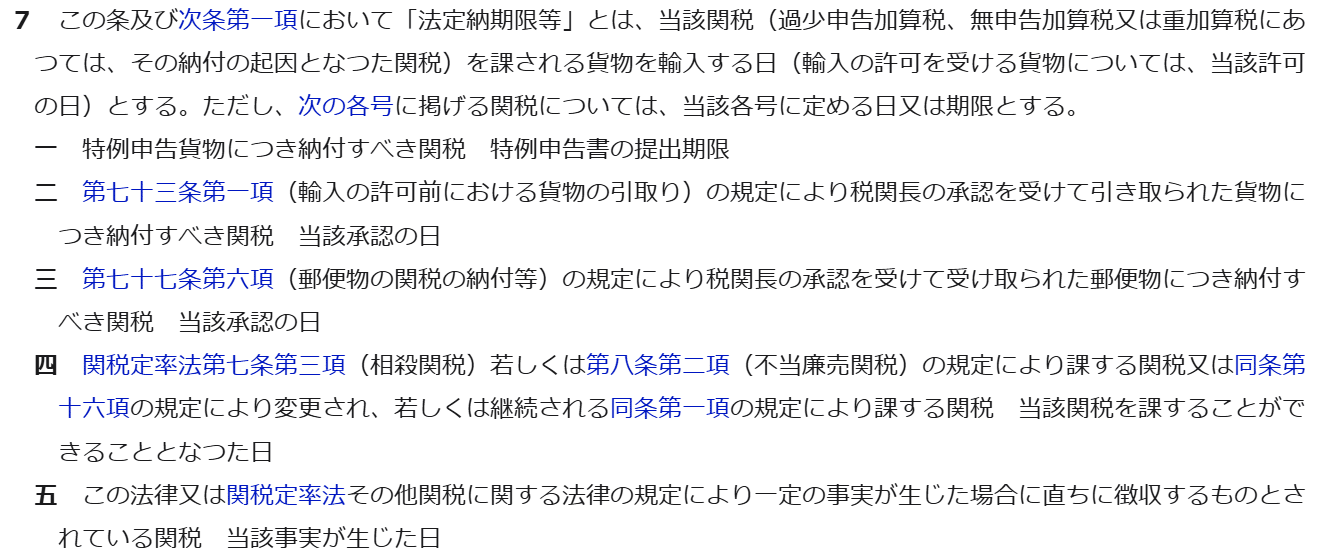

法定納期限とは?

関税法第14条

出典: https://laws.e-gov.go.jp/law/329AC0000000061

試験対策ポイント

- 延滞税がかかるかどうかを判断する基準日が「法定納期限」。原則は輸入する日。

- 納期限と法廷納期限にずれが生じる場合をチェック

【通関士試験対策】過去問チャレンジ

/5

まとめ|法定納期限・納期限の違いを理解しよう

通関士試験では、「納期限」と「法定納期限」の違いを理解していないとミスにつながる問題が数多く出題されます。

それぞれの定義・タイミング・例外的なケースをきちんと整理して、確実に得点源にしましょう!

他の通関士試験対策記事もチェックして、全体の知識をつなげて学びましょう👉!

対策講座

「対策講座」の記事一覧です。

tsukanboeki-shun.com