特定輸出申告・特例輸入申告制度の概要:通関士試験対策

本日は、特定輸出申告および特例輸入申告制度について詳しく学んでいきます。

特定輸出申告・特例輸入申告制度は、AEO(Authorized Economic Operator)制度の一環として、税関が一定の要件を満たした輸出入者に対し、税関手続の簡素化を認める制度です。通関士試験においても重要な項目であり、理解を深めることで合格への近道となります。

今回は、特定輸出申告・特例輸入申告制度の基本的な仕組みや試験での出題傾向、効果的な学習方法について詳しく解説します。

AEO制度とは?

AEO制度とは、貨物のセキュリティ管理と法令遵守の体制を整えた輸出入者に対し、税関が認定を行い、通関手続の簡素化・迅速化を図る制度です。この制度は、貿易の円滑化とともに、安全保障の向上を目的としています。

AEO制度の対象者は大きく分けて以下の3つのカテゴリーに分かれます。輸出者に対して承認を与える特例輸出者への制度と輸入者に対して承認を与える特例輸入者への制度、通関業者や貨物の運送者のような事業者に対して承認を与える制度があります。

このうち、特例輸入者・特定輸出者に関する特定輸出申告・特例輸入申告制度が試験において頻出のテーマとなります。

AEO制度全体について直接的には出題されませんが、各制度の内容については必ず出題されますので全体像を捉えるためにも下記税関HPを確認しておいてください。

特定輸出申告・特例輸入申告の解説

特例輸入申告制度

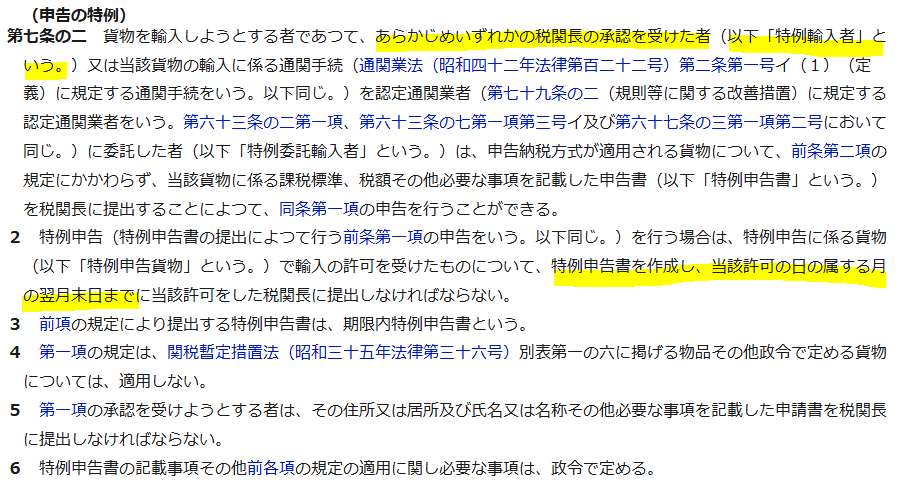

関税法第7条の2

特例輸入申告制度は、輸入貨物の引き取りと納税申告を分けることができる制度です。通常、輸入申告と納税申告は同時に行われますが、特例輸入者または特例委託輸入者として承認を受けた場合、納税申告を後日にまとめて行うことが可能となります。

出典:https://laws.e-gov.go.jp/law/329AC0000000061

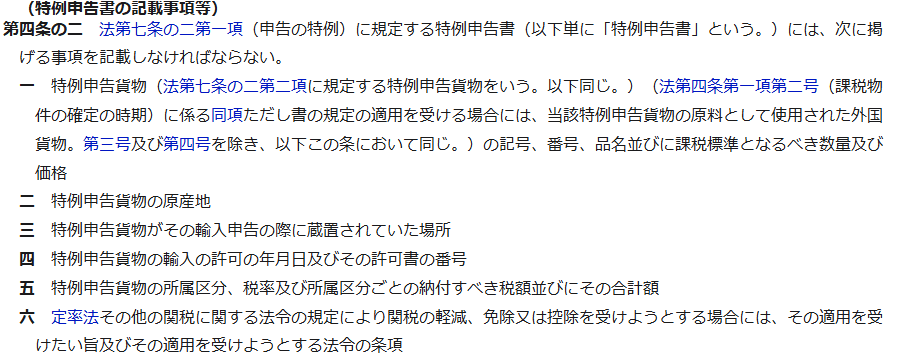

関税法施行令第4条の2

出典:https://laws.e-gov.go.jp/law/329CO0000000150

試験対策のポイント

- 特例輸入者、特例委託輸入者制度を利用することにより関税、消費税の納税申告の期限を特例申告書の提出期限(当該許可の日の属する月の翌月末日)までに纏めることが出来る。

- 承認を受けるためには、あらかじめいずれかの税関長の承認が必要。

- 特例申告書の記載内容は語群選択問題で出題される可能性が高いため、しっかり確認。

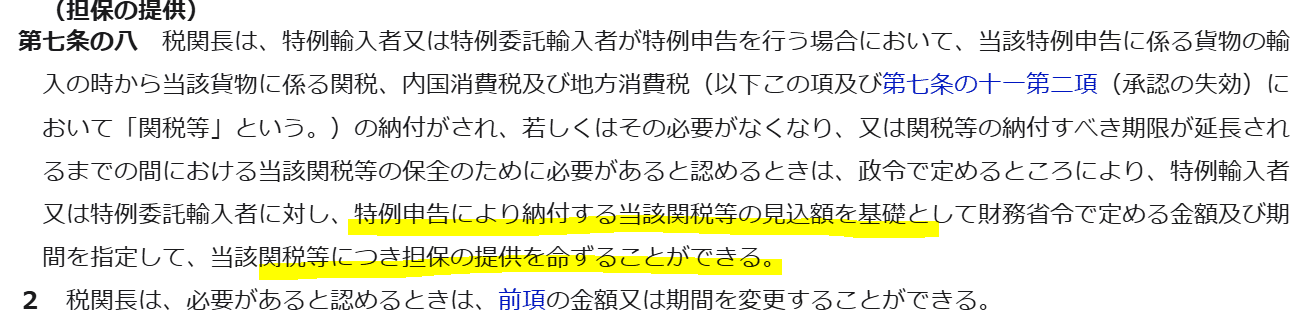

担保

関税法第7条の8

出典:https://laws.e-gov.go.jp/law/329AC0000000061

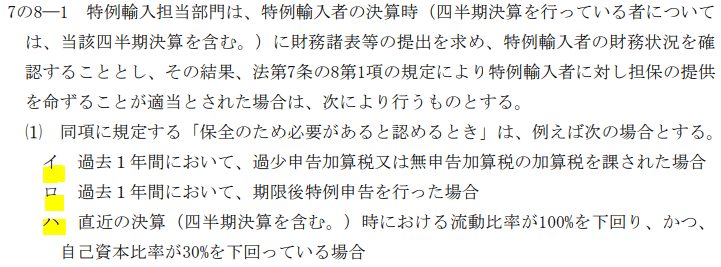

関税法基本通達7の8-1

出典:http://customs.starfree.jp/1972-100.pdf

試験対策のポイント

- 税関長が「保全のために必要」と認めた場合、輸入者に対して担保の提供を命じることができる。

- これを「保全的担保」といい「保全のために必要と認めるとき」という表現が基本通達に記載されている。

- 過去問では、基本通達の内容(イ、ロ、ハ)が問われることがあるため、条文をしっかり押さえる。

特定輸出申告制度

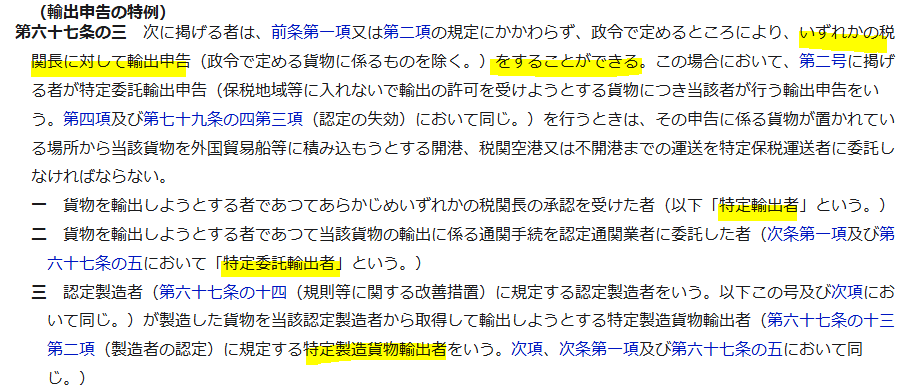

関税法第67条の3

出典:https://laws.e-gov.go.jp/law/329AC0000000061

試験対策のポイント

- 特定輸出申告制度には、以下の3つの種類がある。

- 特定輸出者

- 特定委託輸出者

- 特定製造貨物輸出者

- 特定委託輸出者は、申告に係る貨物が置かれている場所から当該貨物を外国貿易船等に積み込もうとする開港、税関空港又は不開港までの運送を貨物の運送を「特定保税運送者」に委託しなければならない。

特定輸出者制度の承認要件

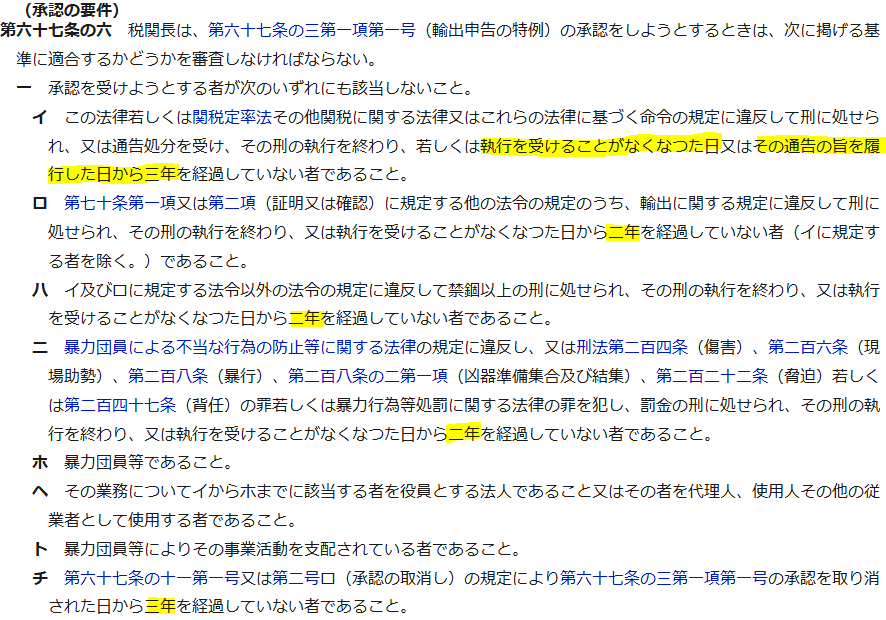

関税法第67条の6

出典:https://laws.e-gov.go.jp/law/329AC0000000061

試験対策のポイント

特定輸出者制度の承認要件は、以下の3つに分類される。

- 一定の犯罪歴がないこと(期間制限あり)

- 電子情報処理組織(NACCS)を利用して業務を行うことができること

- 法令遵守に関する体制が整備されていること

許可の承継

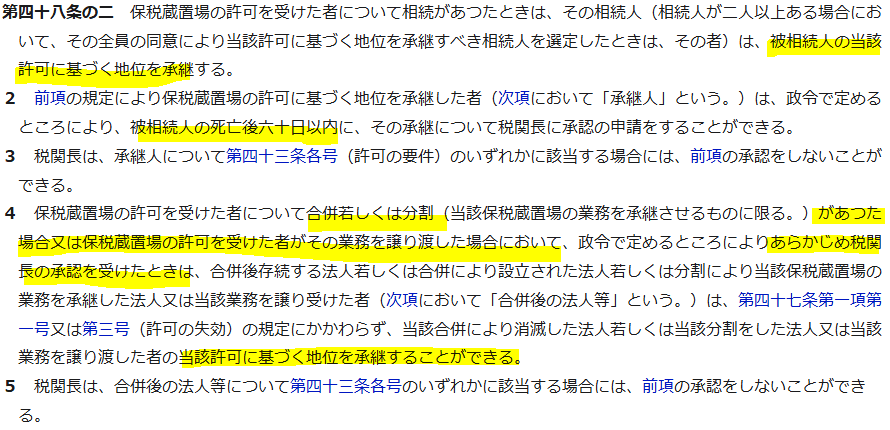

関税法第67条の12

出典:https://laws.e-gov.go.jp/law/329AC0000000061

試験対策のポイント

- 特定輸出者の許可は、相続や合併等の理由により承継される場合がある。

- 同様の規定が他の制度にも適用されることがあるため、条文を理解しておくことが重要。

試験対策のポイント

特定輸出申告・特例輸入申告制度は、通関士試験での頻出分野です。以下の対策を意識して学習しましょう。

1. 過去問の徹底分析

- どのような形式で出題されるかを把握し、頻出項目を優先的に学習。

- 条文の正確な語句を覚えることで、選択式問題への対応力を強化。

2. 類似制度との比較

- 特定輸出者制度と特例輸入者制度の違いを理解し、整理。

- AEO制度全体の仕組みを把握し、他の認定制度との関連性を押さえる。

3. 条文の確認

- 語句穴埋め問題に対応できるよう、特例申告書の記載内容や承認要件を細かくチェック。

4. 過去問・問題集を繰り返す

- 過去問・問題集については下記記事をチェック👉

通関士試験対策】 過去問チャレンジ

まとめ

特定輸出申告・特例輸入申告制度は、AEO制度の一部であり、輸出入者にとって大きなメリットがあります。通関士試験では、これらの制度の詳細や条文の文言が問われることが多いため、正確な知識を身につけましょう。

前の記事を読む

次の記事を読む