関税率表の第1類~第5類:動物と動物性製品の分類を徹底解説!

「関税率表」って、少し難しそうに感じますよね。でも、通関士試験はもちろん、貿易に関わる仕事をするなら、絶対に覚えておかないといけない大事な内容なんです。実は、この表をしっかり理解すれば、輸出入の際にどんな品物がどのくらいの税金を払うのかが分かり、貿易の実務にも役立ちます。特に、動物や動物性製品に関する分類はよく出題されるので、試験対策にも重要です!

今回は、関税率表の第1類~第5類について、初心者でも分かりやすく説明します。どの品目がどの分類に該当するのか、試験でも役立つポイントを一緒に学んでいきましょう!

そもそも関税率表とは?

関税率表とは、輸出入される商品の税金(関税)を決めるための分類表です。貿易を行う際には、商品がどの分類に当てはまるかを確認し、その品目に該当する関税率を適用する必要があります。この分類表を基に、税関で商品をスムーズに通過させるための手続きが行われます。

関税率表は、品目ごとの関税率や特別措置などが記載されており、貿易の実務で欠かせないツールです。関税率表には、品目を区分するための部と類という大きな分類があります。具体的には、21部、97類に分かれており、それぞれの品目がどの区分に属するかを決定します。

部と類の違いとは?

-

部(Chapter):品目が大まかに分けられる大きなカテゴリです。たとえば、動物や植物、機械類などが部ごとにまとめられています。関税率表には第1部~第21部までが存在し、各部ごとに品目が細かく分類されています。

-

類(Heading):部の中にさらに細かく分けられたカテゴリで、各品目に番号が付けられています。たとえば、第1部の中には第1類~第5類という細かい分類があり、それぞれに異なる商品が該当します。

品目の分類が間違っていると、間違った関税率が適用されることになりますので、正確に分類することが非常に大切です。

関税率表の目的

関税率表の主な目的は、貿易においてどの品目にどれくらいの税金がかかるのかを決めることです。これにより、貿易業者は輸出入時のコスト計算や申告をスムーズに行うことができます。また、関税率表は貿易業者だけでなく、税関や政府機関でも活用されています。

関税率表を利用することで、貿易業者は品目ごとの適切な税金を把握し、税関を通過する際に問題が発生するリスクを減らすことができます。

【通関士試験対策】関税率表の第1類~第5類の解説

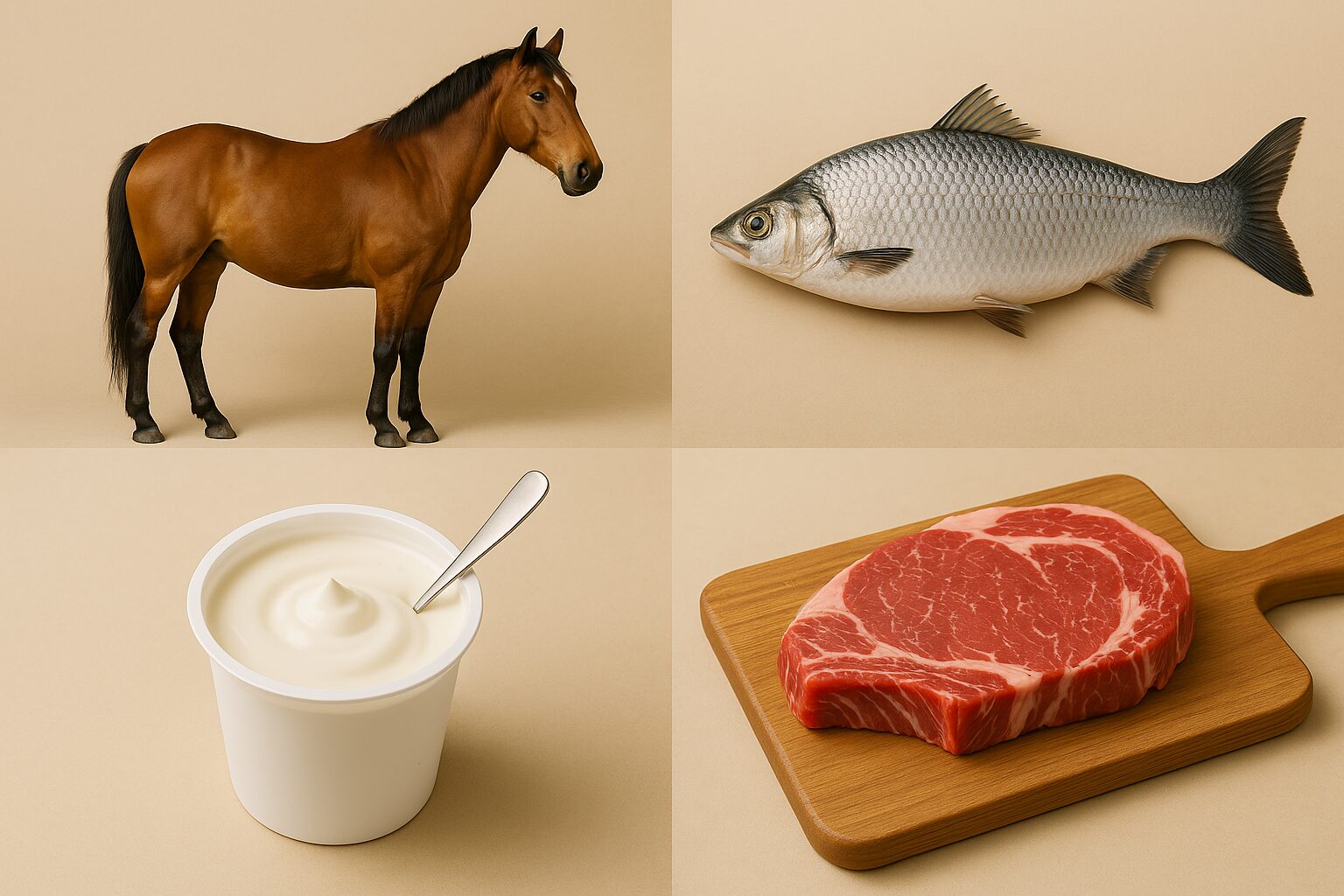

第1類:生きている動物

第1類 動物(生きているものに限る。)

注

1 この類には、次の物品を除くほか、すべての動物(生きているものに限る。)を含む。

⒜ 第03.01項、第03.06項、第03.07項又は第03.08項の魚並びに甲殻類、軟体動物

及びその他の水棲せい無脊椎動物

⒝ 第30.02項の培養微生物その他の物品

⒞ 第95.08項の動物

備考

1 第01.02項及び第0103.10 号の「純粋種の繁殖用のもの」とは、純粋種であつて改良

増殖用に供するものである旨が政令で定めるところにより証明されたものをいう。

※出典 税関HP https://www.customs.go.jp/tariff/2022_01_01/data/01r.pdf

対策ポイント

- まずは、第1類に該当するのは「生きている動物」。たとえば、馬、牛、豚、羊など!ちょっと難しいかもしれませんが、ポイントは生きている動物に限ること!

- サーカス用の動物は第1類ではなく、別の分類(第98類)に入る。

第2類:肉や食用のくず肉

第2類 肉及び食用のくず肉

注

1 この類には、次の物品を含まない。

⒜ 第02.01項から第02.08項まで又は第02.10項の物品で、食用に適しないもの

⒝ 食用の生きていない昆虫類(第04.10項参照)

⒞ 動物の腸、ぼうこう及び胃(第05.04 項参照)並びに動物の血(第 05.11 項及び第

30.02 項参照)

⒟ 動物性脂肪(第15類参照。第02.09項の物品を除く。)

備考

1 この表においてくず肉には、別段の定めがあるものを除くほか、臓器を含む。

対策ポイント

- ここには、牛肉や豚肉、鶏肉といった食べるための肉や、食用のくず肉が含まれます。ですが、注意しなければいけないのは、食用に適さない肉は含まれないということ。つまり、食べられない部分や食用でない動物の肉は除外される。

- 2022年に改正された、HSコード品目表において、食べられる昆虫は第4類に分類されると新たにルールが設けられた。

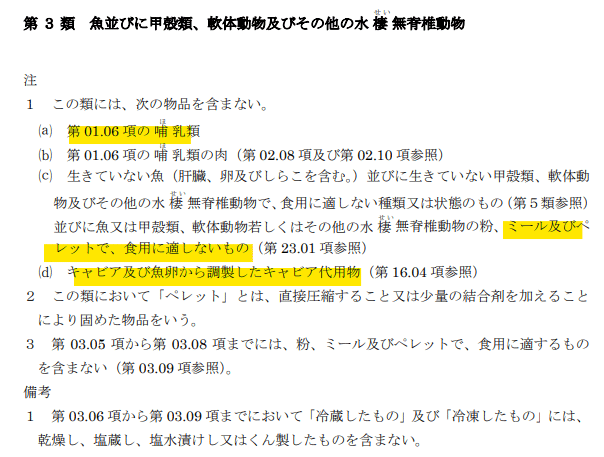

第3類:魚並びに甲殻類、軟体動物及びその他の水棲せい無脊椎動物

第3類 魚並びに甲殻類、軟体動物及びその他の水棲せい

無脊椎動物

注

1 この類には、次の物品を含まない。

⒜ 第01.06項の哺ほ乳類

⒝ 第01.06項の哺ほ乳類の肉(第02.08項及び第02.10項参照)

⒞ 生きていない魚(肝臓、卵及びしらこを含む。)並びに生きていない甲殻類、軟体動

物及びその他の水棲せい無脊椎動物で、食用に適しない種類又は状態のもの(第5類参照)

並びに魚又は甲殻類、軟体動物若しくはその他の水棲せい無脊椎動物の粉、ミール及びペ

レットで、食用に適しないもの(第23.01項参照)

⒟ キャビア及び魚卵から調製したキャビア代用物(第16.04項参照)

2 この類において「ペレット」とは、直接圧縮すること又は少量の結合剤を加えること

により固めた物品をいう。

3 第03.05 項から第 03.08 項までには、粉、ミール及びペレットで、食用に適するもの

を含まない(第03.09項参照)。

備考

1 第03.06項から第03.09項までにおいて「冷蔵したもの」及び「冷凍したもの」には、

乾燥し、塩蔵し、塩水漬けし又はくん製したものを含まない。

- 特に試験でよく出題されるのが、キャビアです。魚卵から作られるキャビアやその代用品については第16類に分類されますので覚えておくと安心です。

第4類:乳製品や卵、はちみつ

第4類 酪農品、鳥卵、天然はちみつ及び他の類に該当しない食用の動物性生産品

注

1 「ミルク」とは、全乳及び部分的又は完全に脱脂した乳をいう。

2 第04.03 項においてヨーグルトは、濃縮し又は香味を付けてあるかないかを問わず、

砂糖その他の甘味料、果実、ナット、ココア、チョコレート、香辛料、コーヒー若しく

はそのエキス、植物若しくはその部分、穀物又はベーカリー製品を加えてあるかないか

を問わない。ただし、ミルクの組成分の一部又は全部を置き換えるためにこれらの物品

を加えたものではなく、かつ、ヨーグルトの重要な特性を保持しているものに限る。

3 第04.05項において次の用語の意義は、それぞれ次に定めるところによる。

⒜ 「バター」とは、専らミルクから得た天然のバター、ホエイバター及び還元バター

(生鮮のもの及び加塩し又はランシッドしたものに限るものとし、缶詰バターを含

む。)をいうものとし、乳脂肪分が全重量の80%以上 95%以下で、無脂乳固形分が全

重量の2%以下であり、かつ、水分が全重量の16%以下のものに限る。バターには、

乳化剤を加えたものを含まないものとし、塩化ナトリウム、食用色素、中和剤及び乳

酸菌を培養したものを含有するかしないかを問わない。

⒝ 「デイリースプレッド」とは、油中水滴型の展延性のある乳化したものをいうもの

とし、脂肪としては乳脂肪のみを含有し、乳脂肪分が全重量の39%以上80%未満のも

のに限る。

4 ホエイにミルク又は乳脂肪を加えた物品で濃縮又は乾燥をして得たものは、次の全て

の特性を有するものに限り、チーズとして第04.06項に属する。

⒜ 乳脂肪分が全乾燥重量の5%以上であること。

⒝ 乾燥固形分が全重量の70%以上85%以下であること。

⒞ 成型したもの又は成型が可能なものであること。

5 この類には、次の物品を含まない。

⒜ 生きていない昆虫類のうち食用に適しないもの(第05.11項参照)

⒝ ホエイから得た物品で、無水乳糖として計算した乳糖の含有量が乾燥状態において

全重量の95%を超えるもの(第17.02項参照)

⒞ 一以上のミルクの天然の組成分(例えば、酪酸グリセリド)を他の物質(例えば、

オレイン酸グリセリド)で置き換えることによつてミルクから得た物品(第 19.01 項

及び第21.06項参照)

⒟ アルブミン(二以上のホエイたんぱく質の濃縮物を含むものとし、ホエイたんぱく

質の含有量が乾燥状態において全重量の80%を超えるものに限る。第35.02項参照)

及びグロブリン(第35.04項参照)

6 第04.10 項において「昆虫類」とは、食用の生きていない昆虫類(全形のもの又は部

分的なもので、生鮮のもの及び冷蔵し、冷凍し、乾燥し、くん製し、塩蔵し又は塩水漬

1-4 注-1

けしたものに限る。)並びに昆虫類の粉及びミールで食用に適するものをいう。ただし、

同項には、その他の方法により調製をし又は保存に適する処理をしたものを含まない(主

として第4部に属する。)。

号注

1 第0404.10 号において「調製ホエイ」とは、ホエイの組成分から成る物品(ホエイか

ら乳糖、たんぱく質若しくは無機質の全部又は一部を除いたもの、ホエイにホエイの天

然の組成分を加えたもの及びホエイの天然の組成分を混合して得たもの)をいう。

2 第0405.10 号においてバターには、無水バター及びギーを含まない(第0405.90号参

照)。

対策ポイント

- 第4類に該当するのは、牛乳やチーズ、バター、卵、はちみつなど、動物から取れる食べ物です。試験では、ココアについてよく問われます。ココアは第18類に分類されるものが多いのですが、ヨーグルトにココアを加えたものは第4類に該当します。

第5類:動物性の生産品全般

第5類 動物性生産品(他の類に該当するものを除く。)

注

1 この類には、次の物品を含まない。

⒜ 食用の物品(動物の腸、ぼうこう又は胃の全形のもの及び断片並びに動物の血で、液

状のもの及び乾燥したものを除く。)

⒝ 原皮及び毛皮(第41類及び第43類参照。第05.05項の物品並びに第05.11項の原

皮くず及び毛皮くずを除く。)

⒞ 動物性紡織用繊維(第11部参照。馬毛及びそのくずを除く。)

⒟ ほうき又はブラシの製造用に結束し又は房状にした物品(第96.03項参照)

2 第05.01 項において毛を長さにより選別したもの(毛の向きをそろえたものを除く。)

は、加工したものとみなさない。

3 この表において象、かば、せいうち、いつかく又はいのししのきば、さい角及びすべて

の動物の歯は、アイボリーとする。

4 この表において「馬毛」とは、馬類の動物又は牛のたてがみ及び尾毛をいう。第05.11

項には、馬毛及びそのくず(支持物を使用することなく又は支持物を使用して層状にして

あるかないかを問わない。)を含む。

対策ポイント

- この類には、皮革や毛皮、象牙(アイボリー)などが含まれます。象牙(アイボリー)は象やクマ、イノシシなどの牙が該当します。これも、過去、試験では具体的な例が出てきますので、注意深く覚えておきましょう。

【通関士試験対策】 過去問チャレンジ

まとめ 通関士試験の勉強を効率よく進めよう!

関税率表の第1類~第5類を理解することで、輸出入の際に必要な情報を得ることができ、試験にも自信を持って臨むことができます。最初は難しく感じるかもしれませんが、少しずつ理解していけば必ず身につきます。今回の内容を元に、しっかりと対策を進めていきましょう!

その他の講座についてはこちらの記事もご覧ください👉!

【2025年最新版】通関士試験に独学で一発合格おすすめできるテキスト8選

【2025年最新版】通関士試験対策講座