申告納税方式と賦課課税方式とは?

関税の納付方法には「申告納税方式」と「賦課課税方式」の2つの方式があります。通関士試験では、これらの違いや適用対象を正確に理解することが重要です。

| 項目 | 申告納税方式 | 賦課課税方式 |

|---|---|---|

| 申告手続き | 納税者が自ら申告 | 税関が税額を決定 |

| 適用対象 | 一般的な輸出入貨物 | 特定の貨物(郵便物、延滞税など) |

| 申告の要否 | 無税貨物等も申告が必要 | 申告不要(税関が決定) |

試験対策のポイント:申告納税方式と賦課課税方式

通関士試験では、申告納税方式と賦課課税方式の適用範囲をしっかり区別できることが求められます。

- 申告納税方式は原則として輸出入者が申告を行う

- 賦課課税方式の適用対象は限定的で、全て覚えることが重要

- 賦課課税方式以外のすべての課税は申告納税方式に分類される

- 郵便物は20万円を超えると申告納税方式、20万円以下は賦課課税方式

- 延滞税は特別な手続きなしに決定されるペナルティ

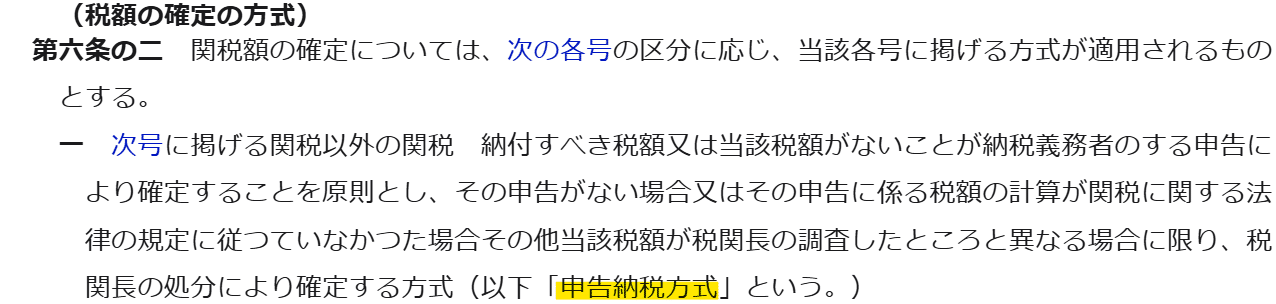

申告納税方式

関税法第6条の2

出典: https://laws.e-gov.go.jp/law/329AC0000000061

試験対策ポイント

- 関税が無税であっても、無償貨物であっても申告が必要

- 納税額の計算は輸入者が行い、税関が確認する

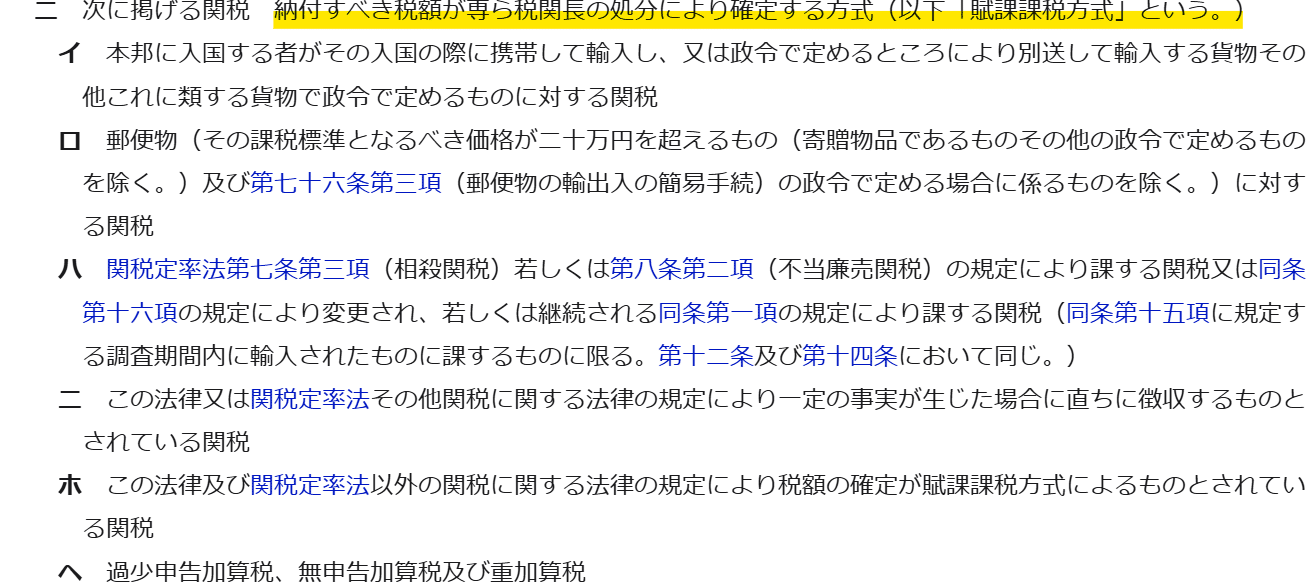

賦課課税方式

関税法第6条の2

出典: https://laws.e-gov.go.jp/law/329AC0000000061

試験対策ポイント

- 賦課課税方式の適用対象は限定的で、全て覚える(イ~へ)

- 賦課課税方式以外が申告納税方式と理解する

- 郵便物は20万円を超えると申告納税方式、20万円以下は賦課課税方式

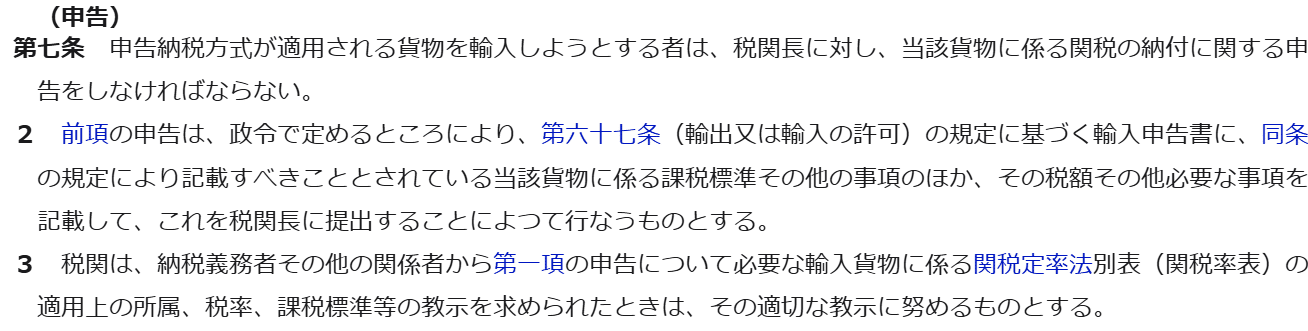

申告納税方式による関税の確定

関税法第7条

出典: https://laws.e-gov.go.jp/law/329AC0000000061

試験対策ポイント

- 無償貨物・無税の貨物についても申告が必要

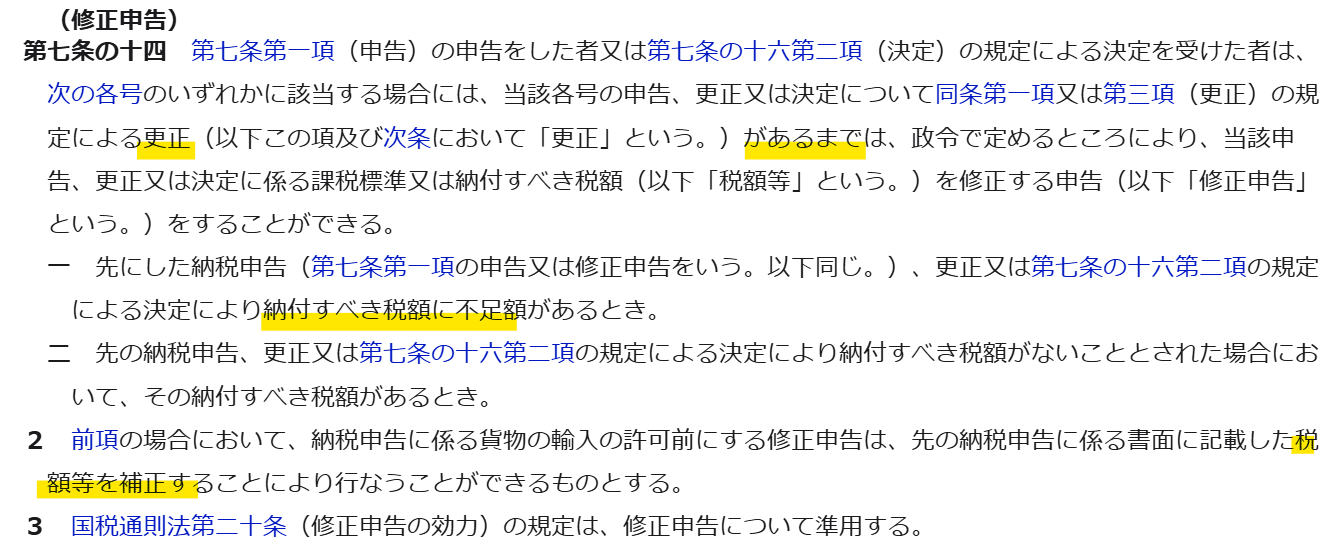

修正申告

関税法第7条の14

出典: https://laws.e-gov.go.jp/law/329AC0000000061

試験対策ポイント

輸入者が自ら申告した税額に誤りがあった場合、修正申告を行うことができます。

- 税関長の更正が行われる前であれば、修正申告が可能

- 修正申告は税額を補正する手続きで、税額の増減がある

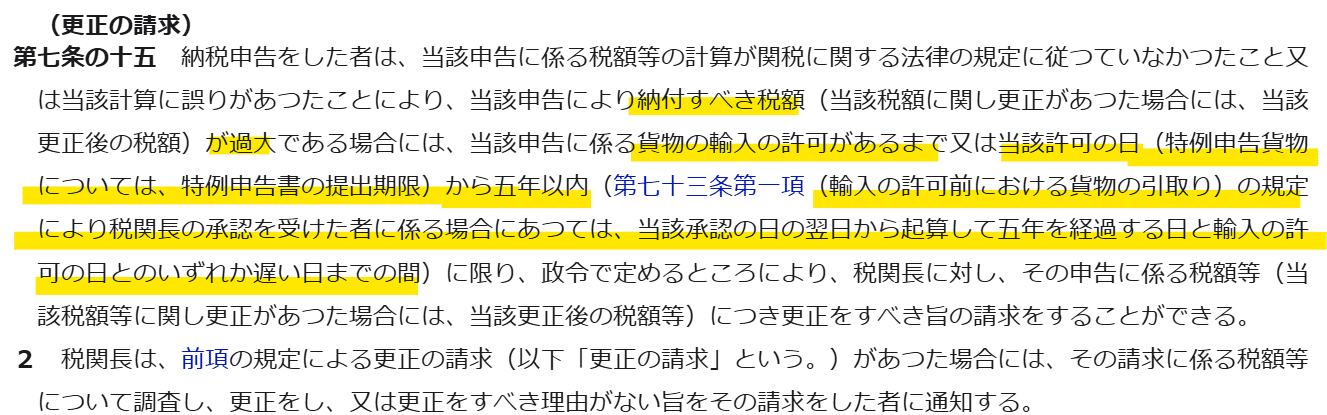

更正の請求

関税法第7条の14

出典: https://laws.e-gov.go.jp/law/329AC0000000061

試験対策ポイント

納付すべき税額が過大である場合、輸入者は税関長に更正の請求をすることができます。

- 更正の請求は税額が過大であった場合にのみ行うことが可能

- 特例申告や輸入許可前引取承認について、更正の時期に違いがあるため注意

更正と決定

関税法第7条の16

出典: https://laws.e-gov.go.jp/law/329AC0000000061

試験対策ポイント

更正と決定は、税関側が行う手続きであり、修正申告とは異なります。

- 修正申告は輸入者が行うが、更正・決定は税関長が行う

- 申告誤りがある場合は「更正」され、税額の増減が可能

- 申告がない場合は「決定」となり、税関長が税額を決定する

【通関士試験対策】過去問チャレンジ

まとめ

関税の納付方法には、輸出入者が自ら申告する「申告納税方式」と、税関長が税額を決定する「賦課課税方式」があります。賦課課税方式は郵便物などの特定のケースに限られ、それ以外は原則として申告納税方式が適用されます。

また、税額の誤りを訂正する方法として「修正申告」「更正の請求」があります。修正申告は輸入者側の手続き、更正・決定は税関側の手続きである点を理解し、試験対策を万全にしましょう!

その他の講座もチェックしましょう👉!